Здравствуйте, уважаемые коллеги.

Мир затаился в ожидании негативных последствий от повышения ставки ФРС и других центральных банков. Даже люди, далёкие от финансовых рынков, знают, что в среду вечером, 21 сентября, произошло событие, которое может повергнуть мировую экономику в шок. Однако так ли это на самом деле, давайте разберёмся в этой статье.

Сразу скажу, я не собираюсь принижать значимость повышения ставок, но нам следует понимать, что Федеральный Резерв достаточно хорошо овладел искусством коммуникации, чтобы подготовить рынки к решению Комитета по открытым рынкам. Поэтому основное внимание инвесторов было уделено так называемым «экономическим прогнозам», в ходе которых стало понятно, что планирует сделать ФРС в денежно-кредитной политике и каким будет темп дальнейшего повышения ставки.

В свою очередь, трейдеры поняли, что в обозримой перспективе следует ожидать от доллара США и что будет происходить на рынках акций в ближайшие месяцы. Для того чтобы в этом разобраться и нам, необходимо понять связь между акциями, долларом США, повышением ставок и доходностью облигаций.

Само по себе повышение ставки не несёт каких-либо существенных проблем для рынков. Акции могут прекрасно себя чувствовать на фоне жёсткой денежно-кредитной политики, хотя, конечно, для ряда компаний, имеющих большую задолженность, и так называемых компаний роста это действительно может стать проблемой.

Расхожее мнение предполагает, что дешёвая ликвидность, подпитывавшая фондовые рынки, может иссякнуть, что приведёт к проблемам у инвесторов, вынужденных погашать своё кредитование, а рост стоимости заёмных средств, в свою очередь, приведёт к оттоку капитала с финансовых рынков.

Действительно, ещё год назад рынок выглядел перегретым. Действительно, с ростом стоимости ипотечного кредитования у заёмщиков начались проблемы. Все это так, но этого явно недостаточно, для того чтобы рынки начали отвесное падение, подобно тому, какое мы видели на прошлой и текущей неделе на российском рынке.

Я напомню читателям, что для старта распродаж российского рынка, которые привели к падению котировок на треть и более стоимости, потребовались три очень существенные причины. Во-первых, правительство обложило ведущие корпорации дополнительным налогом, что фактически лишило инвесторов на ближайшие два года дивидендов. Во-вторых, объявление референдумов о присоединении к России в ряде регионов Украины. В третьих - частичная мобилизация и обращения президента Путина и министра обороны Шойгу.

Еще несколько дней назад все не выглядело в черном цвете. Одномоментное снижение котировок на несколько процентов стало возможным, но, для того чтобы преобразовать это движение в тренд, понадобится несколько негативных событий, и такие события уже начали происходить. Однако главное, что мы увидели во вторник, 27 сентября, это снижение котировок SP500 ниже минимума. Да, закрытия ниже минимума 3637 пока не произошло, но дорога вниз для индекса становится открытой.

рис.1: Фондовый рынок, индекс SP500

С технической точки зрения индекс находится в понижающемся тренде, под уровнем поддержки 3900 и над уровнем 3600, что предполагает дальнейшее снижение котировок к уровню 3200. Другими словами, индекс может уже на следующей неделе оказаться на значении 3200, но, для того чтобы преодолеть этот уровень, ему потребуется серьёзный драйвер, типа краха банка Lehman brothers, способного вызвать глобальный маржинкол.

Однако повышение ставки таит для американской экономики гораздо большую опасность, чем просто снижение фондовых рынков. Достаточно серьёзную проблему для американского бюджета представляет повышение долгосрочных ставок по государственным казначейским облигациям.

На текущей неделе доходность 10-летних облигаций США вплотную приблизилась к 4%, и это уже достаточно много, учитывая, что ежегодно Казначейству приходится занимать около 6.5 трлн долларов: - 4.5 трлн на пролонгацию долга и ещё 2 трлн для погашения дефицита государственного бюджета. Занимали деньги по низкой доходности, а теперь приходится продлевать заем по высоким ставкам. Рост ставки по долгосрочным облигациям всего на 1% вызывает рост обслуживания долга на 60-70 млрд долларов в год.

Кто-то может сказать, что сумма в 60 млрд составляет всего лишь 1% от американского бюджета, и будет прав. Так ведь и доходность облигаций продолжает расти, а когда она превысит уровень в 4% и останется выше него пару лет, это может привести к катастрофическим последствиям для экономики США. Опять же мне возразят, что это не проблема, США просто напечатают деньги. Да, возможно, но проблема в том, что деньги печатает ФРС, она же взамен денег получает облигации, но ФРС сейчас не печатает деньги и не собирается этого делать ещё как минимум полгода.

Тогда кто в здравом уме купит облигации с доходностью 4% при инфляции в 10%? Нет, конечно, желающие найдутся, а если не найдутся, то их можно попросить покупать облигации США, например, подняв нормативы по банковскому резервированию. В конечном итоге проблему можно решить, вновь запустив печатный станок, и вот здесь начинается самое главное - влияние этого процесса на курс доллара.

Понятно, что ключевые Центробанки находятся в прямом контакте с ФРС. Также понятно, что рост курса доллара и процентов по кредитам приводит к череде дефолтов развивающихся стран. Понятно, что курсы евро и доллара манипулируются и согласовываются. Непонятно одно - является ли разорение еврозоны приоритетом американского истеблишмента и соответствует ли это его интересам? До сих пор думал, что нет, не являются, но после вчерашних событий стал думать, что именно в этом состоит план.

Если в ближайшие несколько месяцев ФРС удастся остудить инфляцию, то вскоре мы услышим заверения в окончании политики ужесточения ставок, в то время как Европейский центральный банк свою политику повышения ставки начал совсем недавно. В этой связи у меня есть предположение, которое является не более чем моей фантазией, и заключается оно в том, что курс доллара и евро близки к окончанию своего тренда. Доллар близок к окончанию роста, а евро близок к окончанию снижения.

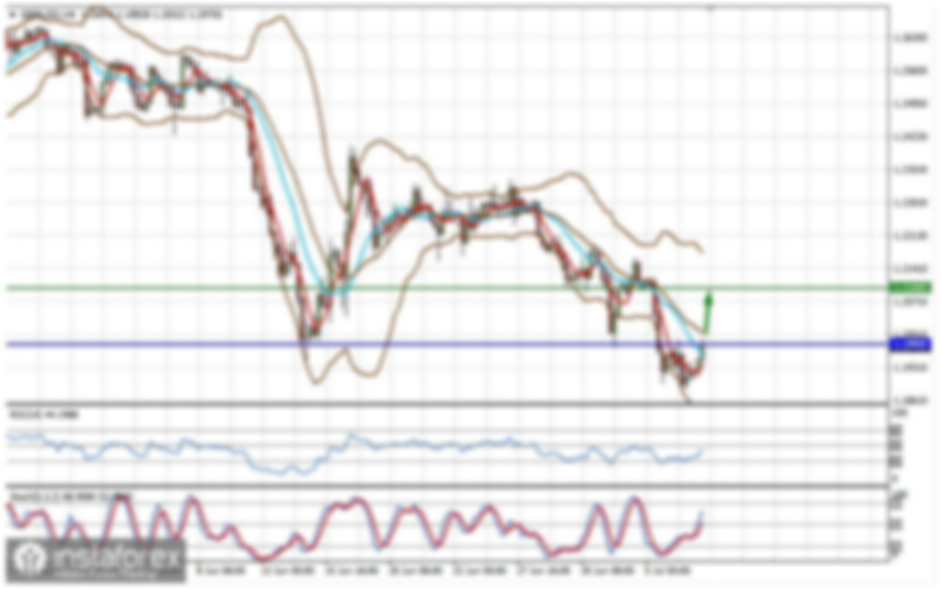

Рис.2: Валютный рынок, курс EURUSD

В этом месте я бы хотел особенно подчеркнуть, что курс EURUSD ещё не сформировал разворот. Более того, я думаю, он может опуститься ещё ниже. Однако я предполагаю, что движение вошло в последнюю фазу своего снижения. Помешать данному сценарию может обвал рынка акций в США, который в силу повышенного спроса на доллар приведёт к дальнейшему обвалу евро и других валют. Поэтому для нас необходимо следить за уровнем 3600 в индексе SP500. Преодоление этого уровня откроет новую страницу, и тогда сценарий может развиваться стремительно - резкий взлёт доллара, обвал евро, снижение ставок ФРС, обвал доллара и стремительный рост евро.

Однако не дай вам бог уже сейчас встать против доллара и купить какие-либо валюты. Рынок может развернуться, но уже без вашего депозита. В этом контексте нужно надеяться на лучшее и готовиться к худшему.

Вы спросите - а как же нефть, инфляция и товарные цены? А никак, эти рынки с недавних пор живут в собственной реальности, и мы можем увидеть двузначную инфляцию и курс доллара на исторических максимумах по отношению ко всем валютам, но это уже будет совсем другая история. Будьте внимательны и осторожны, соблюдайте правила управления капиталом.